张加海驻厦门翻译

安淳最近首次发行1.3亿股,其中的绝大部分(98%)都是配售股,只有少数使用自动提款机的申购者成功获得了股份。

自动提款机机申购部分仅有200万新股,申购资金却高达2.757亿新币,是公开配售的492倍。

首次发行会如此火爆是以下几个原因:

首先,有聪明的资金对它进行了投资。

中国心连心是安淳的主要客户,同时也是中国最大的尿素化肥生产商之一。它作为上市前投资者拥有1960万安淳股份(占上市后发行资本的3.88%)。

安淳上市前锚定投资者有Asdew Acquisitions, Cam Global Funds 和KGI Efficient Frontier,它们各自拥有650万股的配售股。

市场领先者

关于安淳的第二件事就是它的市场领先者地位。它是中国领先的综合化学系统工程和技术解决方案提供商,为那些以氨和甲醇为原料生产产品的制造商提供服务。

“使用化学肥料会引起污染,这是一个大问题。但我们的技术能够帮助种植户省钱和环保。”在首次上市典礼当天,执行主席谢定中在与NextInsight的会谈中如是说。

该公司是由谢先生创办的。他是湖南省立大学化学工程专业的研究专家和前教授。

中国510家氨生产企业中的三分之二都购买和使用安淳的设备和服务,因为管理层相信这是中国唯一一家拥有化学系统、组件和催化剂专利的公司。

氨主要被用作生产化肥的原料。甲醇主要是作为原料被用于其他化学品,而这些化学品则用于生产多种终端产品,从药品、塑料、涂料到纺织品。

中国90%以上的氨产品都被用于生产化肥。而安淳的大部分客户都是来自化工和化学行业,特别是化肥制造商。

这些都是一些大公司,比如在香港上市的化肥生产商中化化肥,它是中国最大的石化贸易企业中化集团的子公司。

它拥有广泛的客户基础:截止于09财年底约有320家客户。

对中国增长至关重要的化工系统

化肥有个很重要的作用,它能够把农作物的产量提高40%至60%。这就是为什么安淳的技术对农民来说如此重要。

Lim & Tan在它10月20日的报告中引用彭博的大众观点,认为安淳最大的客户云南云维明年的收入增长预期将达到50-60%,而它第二大的客户中国心连心也会超过30%。

即使是比较小的客户中化化肥,预计它的增长也将达到20%。分析员说,强劲的增长前景将提高它们的生产设备利用率,从而导致资本支出需求的提升。

因为中国政府设法确保其能源安全,二甲醚(一种甲醇衍生物)将被作为一种替代能源使用。

因此,预计2009年至2012年,氨需求的年均复合增长率将达到5.1%。而2007年至2012年,甲醇的需求增长将达到15.1%。

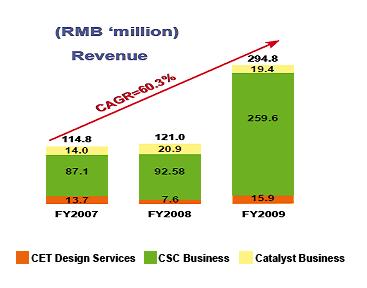

良好的财务状况

安淳2009财年的收入同比激增143.6%,至2.948亿人民币,净利润率为25.5%。

毛利率依然如前三个财年一样,保持在40%以上。

目前的订单非常巨大,有2.564亿人民币。其中2.355亿人民币的订单将在今年交付,剩下的2090万则在明年交付。

现在的产能利用率为60%,但管理层预计在2012年中期,利用率将达到最大化。

公司打算用2150万新币(占首次公开上市收益的80%左右)来提升产量,至2012年将提升50%-60%。

剩下的440亿新币将补充公司现有的2500万新币的现金,用于研发和营运资本。

安淳的主要风险是用于生产化工系统和组件的原材料的价格波动(尤其是钢铁)。

其次,高新技术企业所享有的所得税优惠(一般企业的所得税为25%,高新技术企业为15%,期限为三年)将在2011年11月到期,这将影响净利。

NRA Capital认为安淳的公允价值为41分。

原文(英):ANCHUN: IPO debut for market leader in fertilizer management system